Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

Regeringen har i dag præsenteret deres seneste vurdering af den danske økonomi i Økonomisk Redegørelse (ØR). I redegørelsen skønner regeringen over den kommende tids vækst og udviklingen i de offentlige finanser. Til trods for et lille fald i aktiviteten i løbet af 2022, kan vi stadig se frem til BNP-vækst på 3,4 procent.

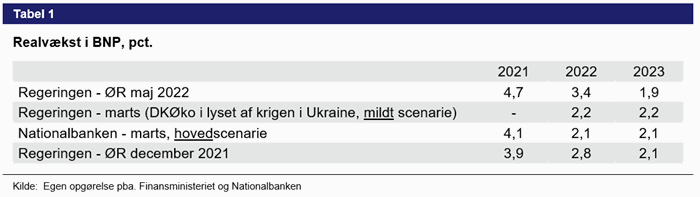

Redegørelsen tegner på overfladen et positivt billede af den danske økonomi, som ventes at vokse med 3,4 procent i 2022. Set i forhold til regeringens scenarier i lyset af Ukrainekrigen, ligger skønnet for væksten i 2022 betydeligt over selv det mildeste scenarie, hvor væksten i 22 var skønnet til 2,2 procent. Det er dog udelukkende en meget positiv udvikling i 2021 der driver den høje vækst i 2022, hvormed sammenligning af årsniveauer resulterer i den høje vækst (såkaldt overhæng). I prognosen indregner regeringen en mindre opbremsning i produktionen i løbet af 2022, men det høje niveau fra 2021 medfører altså den førnævnte høje vækst.

Imod slutningen af 2022 forventes produktionen igen at stige, og væksten i 2023 skønnes at ligge på 1,9 procent. Tidligere skøn har lydt på 2,1 og 2,2 procent jf. tabel 1 herunder.

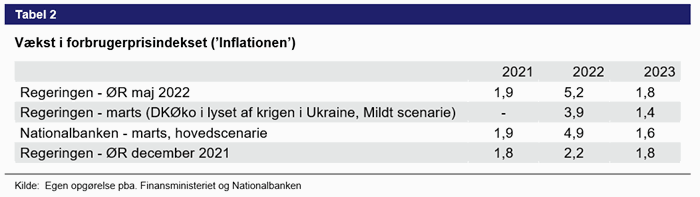

Den store joker for udsigterne til økonomisk vækst er inflationen. Skal man tro regeringen, vil inflationen i år da også være rekordhøj på 5,2 procent, men derudover være midlertidig og allerede i 2023 være nede på 1,8 procent igen. Det er en stor opjustering af forventningen fra marts hvor skønnene lød på hhv. 3,9 og 4,9 procent fra regeringen og Nationalbanken.

Det nye høje skøn er en naturlig konsekvens af de seneste måneders kraftige prisstigninger, men det må også konstateres at regeringen altså ikke ser prisstigningerne vokse i samme tempo resten af året. Risikoen for vedvarende høj inflation mindskes ifølge regeringen af velforankrede inflationsforventninger hvor priserne på energi forventes at falde og forstyrrelser i forsyningskæderne efter bl.a. corona må forventes at forsvinde og dermed mindske prispresset. Herudover fremhæves, at flere centralbanker i færd med at hæve renterne, hvilket yderligere vil trække i retning af at dæmpe inflationen.

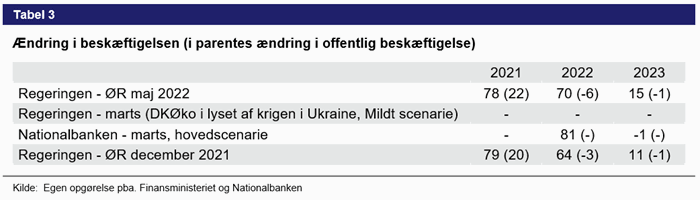

Den høje vækst i 2022 skal blandt andet ses i lyset af en fortsat beskæftigelsesvækst, hvor det forventes at beskæftigelsen stiger med 70.000 personer i 2022. Igen står en stærk vækst i beskæftigelsen i 2. halvår af 2021 for en stor del af årsvæksten, og også på arbejdsmarkedet forventes der en afmatning i løbet af 2022. Beskæftigelsesfremgangen er blandt andet drevet af en fortsat stigende arbejdsstyrke som følge af senere tilbagetrækning og tilgangen af udenlandsk arbejdskraft – herunder særligt Ukrainsk. Regeringen har i deres skøn beregningsteknisk lagt til grund at Danmark kommer til at modtage 50.000 flygtninge, heraf 30.000 voksne, og 7.000 vil være i beskæftigelse i 2022.

I 2023 forventes beskæftigelsesvæksten at være mere begrænset. Her skønner regeringen at beskæftigelsen kommer til at stige med 15.000 personer. Skønnet for væksten i beskæftigelsen er for både 2022 og 2023 en mindre opjustering i forhold til redegørelsen fra december, som er den seneste prognose med tal for beskæftigelsen. Nationalbanken derimod, spår i deres seneste prognose fra marts en endnu højere vækst på 81.000 i 2022 og et lille fald i 2023 på -1.000.

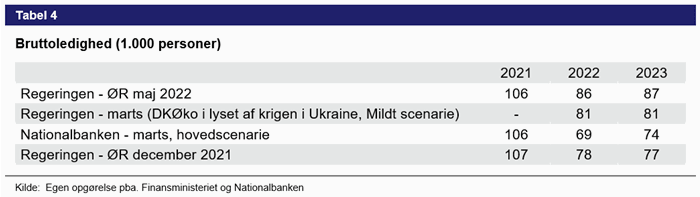

I redegørelsen er der sket en opjustering af skønnene for ledigheden, der forventes at ligge på 86.000 ledige i 2022 og 87.000 i 2023. Det er en opjustering på 5.000 hhv. 6.000 personer i forhold til marts-prognosen. Set i forhold til det aktuelle niveau på knap 77.500 ledige, er forventningen altså at ledigheden kommer til at stige i løbet af 2022, og dermed ikke kan forsætte de fald vi ellers har set siden toppen midt i 2020.

Blandt årsagerne til den stigende ledighed nævnes blandt andet den generelle afmatning i produktionen og dermed på arbejdsmarkedet, og tilgangen af fordrevne ukrainere der ikke alle forventes at finde arbejde umiddelbart efter ankomst.

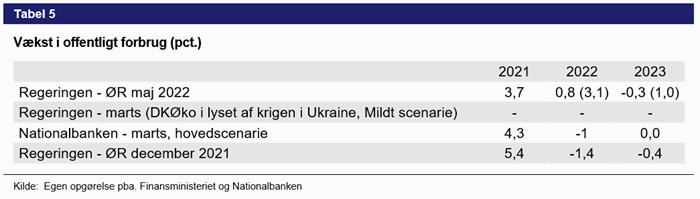

I redegørelsen opdateres også skønnene for det offentlige forbrug, som forventes at stige med 0,8 procent i 2022 og falde med 0,3 procent i 2023. Det er i 2022 er en opjustering af regeringens seneste skøn i december på 2,4 procentpoint, hvor væksten i det offentlige forbrug lød på -1,4 procent. Væksten skal i høj grad ses i relation til det høje niveau af offentligt forbrug som følge af covid-19, og korrigeret for disse udgifter er realvæksten i det offentlige forbrug i 2022 opgjort til 3,1 procent og i 2023 opgjort til 1,0 procent.

Udgifterne er blandt andet opjusteret i lyset af de direkte og indirekte udgifter relateret til Ukraine, herunder udgifter til håndtering af fordrevne fra Ukraine og den afsatte sikkerhedsreserve som led i det nationale kompromis.

De offentlige investeringer forventes at falde med 3,5 procent i 2022 og stige med 14,3 procent i 2023. Det er en korrektion i forhold til december-redegørelsen på -1 procentpoint i 2022 og +0,9 procentpoint i 2023. Den høje realvækst i 2023 skyldes dog særligt et beregningsteknisk løfte, hvor en forbedring af den strukturelle saldo er udmøntet som offentlige investeringer fremfor en egentlig forbedring af saldoen.

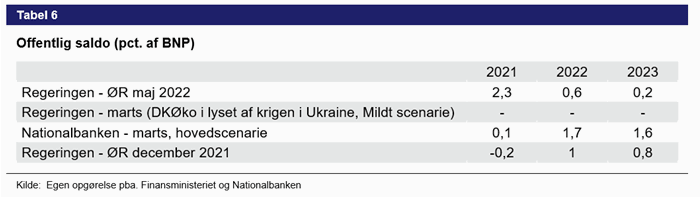

Den offentlige saldo opgøres i redegørelsen til 0,6 procent af BNP i 2022 og 0,2 procent i 2023. Det er en mindre nedjustering i skønnet fra december på 1 og 0,7 procent. Den største korrektion er dog sket på saldoen for 2021, som er forbedret med 2,5 procentpoint, svarende til godt 63 mia. kroner. I 2021 var det særligt PAL-skatten der (igen) overraskede samt øgede indtægter fra selskabsskatten.

Niveauerne for 2022 og 2023 er noget mere pessimistiske end Nationalbankens seneste prognose, hvor den offentlige saldo skønnes at ligge på hhv. 1,7 og 1,6 procent af BNP. Til grund for de lavere skøn i 22 og 23 ligger regeringen blandt andet lavere forventede indtægter fra PAL-skatten og højere offentlige forbrugsudgifter, men peger selv på at skønnene i denne omgang er behæftet med en betydelig usikkerhed.

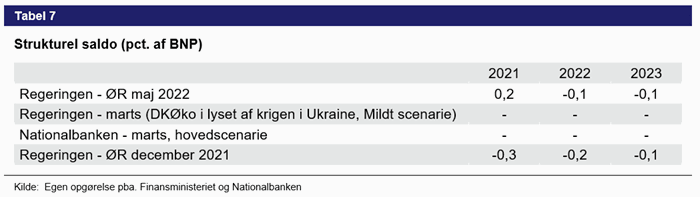

Den strukturelle saldo, der er et mål for saldoen forsøgt renset for konjunktur og andre midlertidige forhold og som er den saldo der først og fremmest føres økonomisk politik efter, skønnes af regeringen at ligge på -0,1 procent af BNP i både 2022 og 2023. Det er næsten uændret sammenlignet med december-redegørelsen, hvor saldoen lå på -0,2 hhv. -0,1 procent af BNP.

At skønnene for saldoen er næsten uændrede, til trods for store konsekvenser af bl.a. krigen i Ukraine, skyldes ifølge regeringen selv flere modsatrettede effekter der ’går ud med hinanden’. Udgifter til krigen, herunder fx udbetaling af varmecheck, sikkerhedsreserve og udgifter relateret til fordrevne fra Ukraine, svækker isoleret set den strukturelle saldo, imens bl.a. lavere udgifter til støtte til vedvarende energi, højere CO2-kvoteindtægter og højere strukturel beskæftigelse forbedrer den strukturelle saldo.

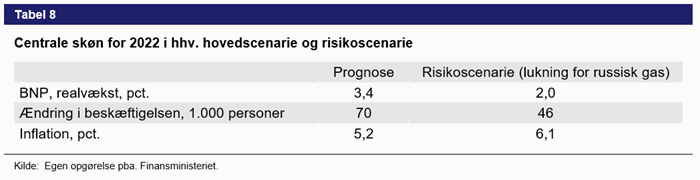

Prognosen i redegørelsen er baseret på en række forudsætninger om udviklingen i verdensøkonomien der er stærkt påvirkede af krigen i Ukraine og fortsat coronahåndtering. Prognosen er derfor udarbejdet med en vis usikkerhed. I redegørelsen indgår et risikoscenarie, hvor krigen i Ukraine og sanktionerne imod Rusland vil få betydning for leverancen af russisk gas til Danmark og Europa. I et sådan tilfælde vil den danske økonomi blive hårdere ramt end ellers skønnet, særligt grundet konsekvenser for vores nærmeste samarbejdslande, der er meget afhængige af gasleverancerne. I et sådant scenarie, skønnes der et decideret fald i produktionen i Danmark, hvormed BNP-væksten i 2022 falder til 2,0 procent – igen udelukkende positiv grundet et betydeligt overhæng fra 2021. Faldet i produktionen får betydning for udviklingen i beskæftigelsen, der falder til +46.000 personer og inflationen forventes at stige yderligere til 6,1 procent.