Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

Med små ændringer i ledighed, beskæftigelse og konjunkturindikatorerne giver nøgletallene for september ikke noget klart signal om den økonomiske fremtid. Selv BNP-væksten bemærkede sig ved at forblive 0,9 pct. trods revision.

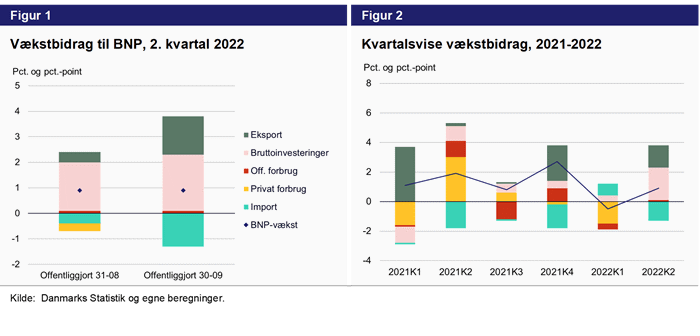

De reviderede nationalregnskabstal for 2. kvartal 2022 blev offentliggjort i fredags og ændrede ikke på den kvartalsvise BNP-vækst, som stadig er opgjort til 0,9 pct. Dog har revisionen påvirket flere af forsyningsbalancens komponenter, hvilket afspejles i deres respektive vækstbidrag til BNP.

De forskellige komponenters vækstbidrag trækker i de samme retninger som først beregnet, men størrelserne har ændret sig for flere af komponenterne. Det er særligt importen og eksporten, som trækker mere i hhv. negativ og positiv retning end ved første opgørelse. Eksportens vækstbidrag blev eksempelvis ultimo august beregnet til 0,4 pct.-point, mens den efter revisionen er 1,5 pct.-point - drevet af ændringer i både vare- og tjenesteeksport.

I forhold til væksten i 2021 er den kvartalsvise BNP-vækst i årets to første kvartaler lav og kun delvist drevet af de samme komponenter. Privatforbruget og det offentlige forbrug havde stor betydning for, at væksten i 2. kvartal 2021 blev 1,9 pct., men bidrog kun minimalt, med hhv. 0,0 og 0,1 pct.-point til væksten i årets 2. kvartal.

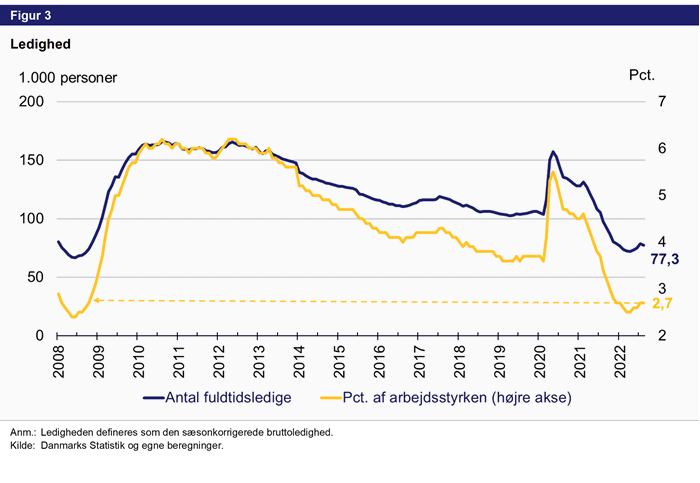

Efter tre måneder med stigende ledighed faldt ledigheden med 1.200 fuldtidspersoner mellem juli og august, således er den samlede ledighed godt 77 tusind fuldtidspersoner. Ligesom forårets og sommerens vækst i ledigheden i høj grad var drevet af nytilkomne ukraineres vurdering som jobparate, skal faldet ses i lyset af, at der i august relativt til juli var 500 færre ukrainere under særloven, hvilket svarer til ca. halvdelen af det samlede fald (ikke-sæsonkorrigerede).

Ledighedsprocenten er i august stadig 2,7 pct., og den er dermed stadig lav sammenlignet med de seneste 13 år. Forklaringen på den konstante ledighedsprocent, mens antallet af ledige er faldet, skal findes i et svagt fald i arbejdsstyrken.

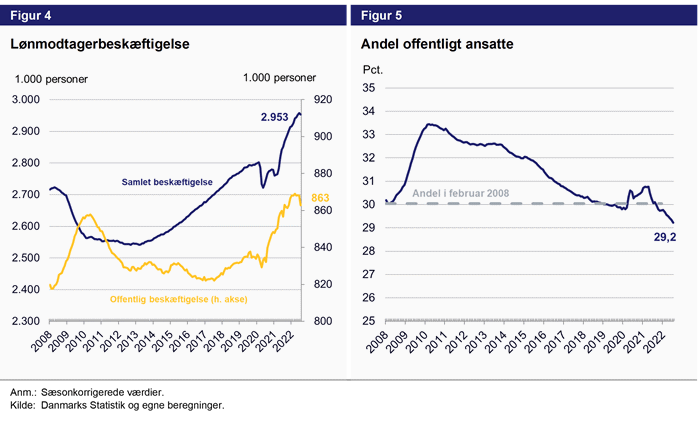

Den samlede lønmodtagerbeskæftigelse faldt mellem juni og juli med 0,2 pct., svarende til ca. 4.800 personer. Det er den første måned siden januar 2021, at den samlede lønmodtagerbeskæftigelse er faldet. Faldet er udelukkende drevet af den offentlige beskæftigelse, som i juli er opgjort til mere end 5.000 færre end i juni. Faldet er næsten udelukkende sket indenfor undervisningsområdet i det offentlige, hvor opgørelserne tidligere har været behæftet med nogen usikkerhed. Det står derfor hen i det uvisse, om der er tale om et reelt fald eller blot en teknisk korrektion. Den private beskæftigelse har omvendt oplevet en meget svag stigning i juni måned.

Som et naturligt resultat af en faldende offentlig lønmodtagerbeskæftigelse og en nogenlunde konstant privat lønmodtagerbeskæftigelse, faldt andelen af offentligt ansatte i juli. Dette fald fortsætter trenden siden 2010 med en aftagende andel offentligt ansatte, som kun blev bremset kort under coronapandemiens mest intense perioder.

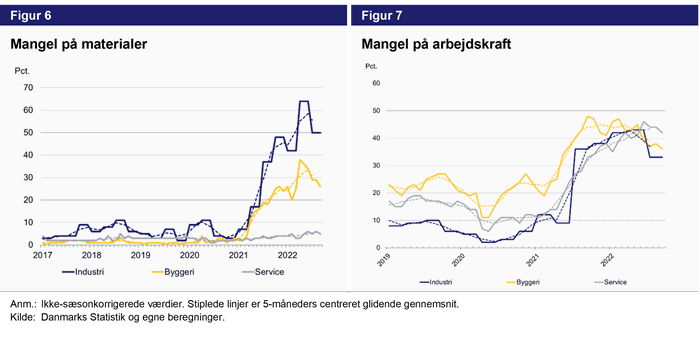

Virksomhedernes konjunkturbarometer for september viser, at materialemanglen fortsat ikke lader til at stige til det omfang, som var tilfældet i foråret. Andelen af bygge- og anlægsvirksomheder, der melder om mangel på materialer, er siden april måned faldet fra 38 pct. til 26 pct. i september. For industrivirksomheder gælder det desuden, at 50 pct. mangler materialer, hvilket er samme andel som i juli og august og væsentligt lavere end i april, hvor det gjaldt 64 pct. Selvom noget af effekten kan skyldes sæson, tyder det på, at materialemanglen aktuelt er mindre akut, men dog historisk høj sammenlignet med årene før coronapandemien.

Når virksomhederne spørges ind til manglen på arbejdskraft, melder færre i september end i august om mangel blandt service- og bygge- og anlægsvirksomheder. For bygge- og anlæg faldt andelen fra 38 pct. i august til 36 pct. i september, hvor andelen for service faldt fra 44 pct. til 42 pct. Tilsvarende har 33 pct. af industrivirksomheder både i juli, august og september arbejdskraftsmangel. Det er endnu for tidligt at tale om en decideret faldende tendens, idet eventuelle sæsoneffekter ikke kan udelukkes, og niveauet for manglen på arbejdskraft fortsat er meget højt, og betydeligt over det vi har været vant til i 2020 og 2021.

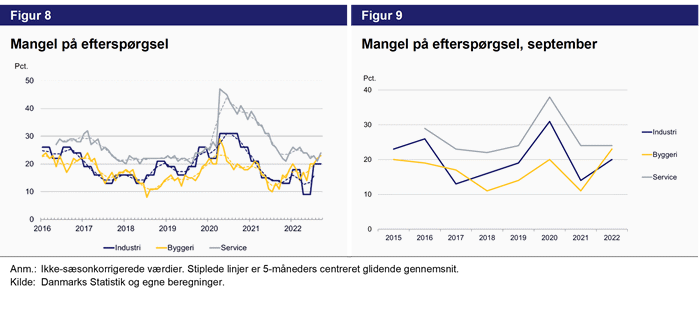

Et omvendt, men også mere uklart, billede tegnes for virksomhedernes efterspørgselsmangel. For både service-, bygge- og anlægsvirksomheder og i industrien ligger manglen på efterspørgsel på omkring 20-25 procent, og er næsten uændret imellem august og september.

Niveauet for mangel på efterspørgsel er i industri- og servicevirksomhederne ikke højt for september måned, mens det for byggeriet ligger højere end sædvanligt. Her melder 23 pct. af virksomhederne om mangel på efterspørgsel. Kun i september 2020 – under 1. coronanedlukning har der været ligeså mange bygge- og anlægsvirksomheder, der melder om mangel på efterspørgsel.