Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

Trods stigende inflation og rekordlave forbrugerforventninger fortsætter arbejdsmarkedet med at overraske positivt med flere beskæftigede og færre ledige. Konjunkturindikatorerne melder dog om faldende mangel på arbejdskraft og begyndende mangel på efterspørgsel.

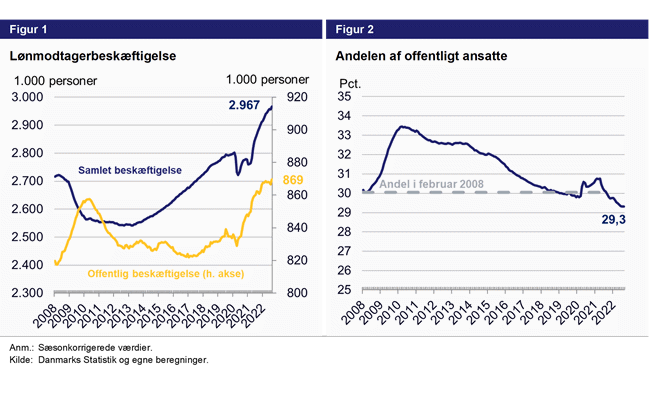

Efter et kortvarigt fald i juli måned viser august-tallene for lønmodtagerbeskæftigelsen nok engang vækst. Mere end 10.000 flere lønmodtagere er registreret siden juli, svarende til en vækst på 0,3 pct. Dermed tegner sidste måneds fald sig indtil videre som undtagelsen fremfor reglen.

Væksten dækker over mere end 7.000 flere i privat lønmodtagerbeskæftigelse og næsten 3.000 flere i offentlig. Mens væksten i den private lønmodtagerbeskæftigelse for august er en smule lavere end gennemsnittet for det seneste år, er en månedlig vækst i den offentlige lønmodtagerbeskæftigelse relativt høj og ikke set så høj siden december 2021.

Det er især brancherne Undervisning, med næsten 2.000, og Offentlig administration, forsvar og politi, med mere end 1.000, som bidrog positivt til den offentlige beskæftigelse. Dermed ser det ud til, at sidste måneds store fald i beskæftigelsen indenfor undervisning nu er erstattet af en tilsvarende stor stigning.

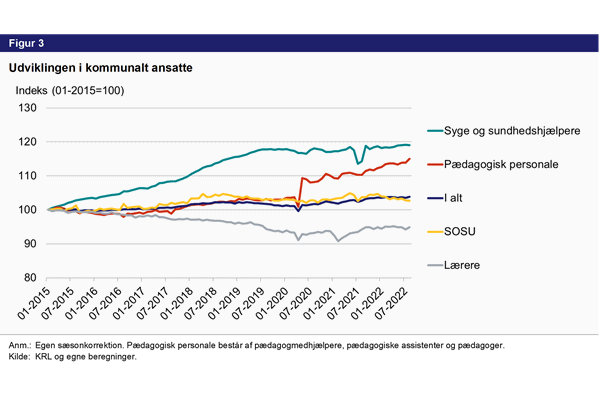

Den kommunale beskæftigelse stod for ca. 1.000 ekstra lønmodtagere imellem juli og august, af de i alt 10.000 som nævnt overfor. Stigningen ses særligt hos lærerne og det pædagogiske personale. I anden retning trækker et lille fald i antallet af SOSU'er og Syge- og sundhedspersonale. Blandt det pædagogiske personale er det særligt pædagogmedhjælpere og -assistenter, der er kommet flere af, mens der også ses en mindre stigning blandt pædagogerne.

Over det seneste år er den kommunale beskæftigelse steget med over 4.000 ansatte, svarende til godt 1 procent. I denne tidsperiode er det kun blandt SOSU'erne, der er sket en fald i beskæftigelsen på godt 700 ansatte. Beskæftigelsen er for de øvrige faggrupper steget, med det pædagogiske personale som højdespringer med knap 3.000 flere ansatte det seneste år. Dette skal naturligvis særlig ses i lyset af det fortsatte arbejde med at indfase minimumsnormeringer i landets dagtilbud.

Ledigheden faldt i september måned med 1.800 personer, og sidste måneds fald, der kom på baggrund af 3 måneders stigning, var altså ikke en engangsforestilling på arbejdsmarkedet. Ledigheden er nu på 74.500 personer eller 2,5 procent af arbejdsstyrken. Til trods for stigende inflation og generel økonomisk usikkerhed viser arbejdsmarkedet sig altså fortsat at være robust med høj beskæftigelse og lav ledighed. Ukrainske flygtninge fylder stadig lidt i ledighedsstatistikken, og står mellem august og september for et fald på ca. 400 ledige. Det er altså langt fra størstedelen af udviklingen, der kan forklares af jobparate Ukrainere.

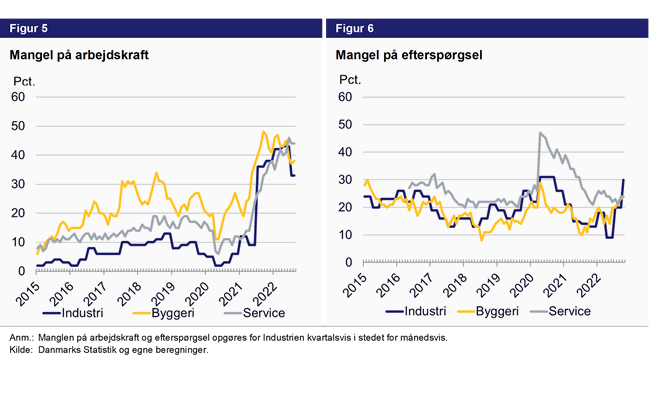

Månedens konjunkturbarometre viser fortsat tegn på opbremsning. I både industrien, byggeriet og i serviceerhvervene er manglen på arbejdskraft faldende og manglen på efterspørgsel stigende. Mest tydeligt er det indenfor industrien, hvor det nu er hver 5. virksomhed, der melder om mangel på arbejdskraft imod hver 3. sidste måned. Også indenfor efterspørgselsmangel, er det i industrien at manglen er størst: Her er der nu 10 procentpoint flere (fra 20 til 30 procent) virksomheder der melder om mangel på efterspørgsel som en produktionsbegrænsning.

I de øvrige brancher er tendensen den samme, om end ændringerne er i en noget anden størrelsesorden. For både manglen på arbejdskraft og efterspørgsel drejer det sig om få procentpoint hhv. mindre og større mangel, og det er derfor endnu for tidligt at tale om en decideret tendens for nogle af tallene. Det kan dog konstateres at manglen på arbejdskraft og efterspørgsel nu er faldet hhv. steget to måneder i træk i både byggeriet og serviceerhvervene.

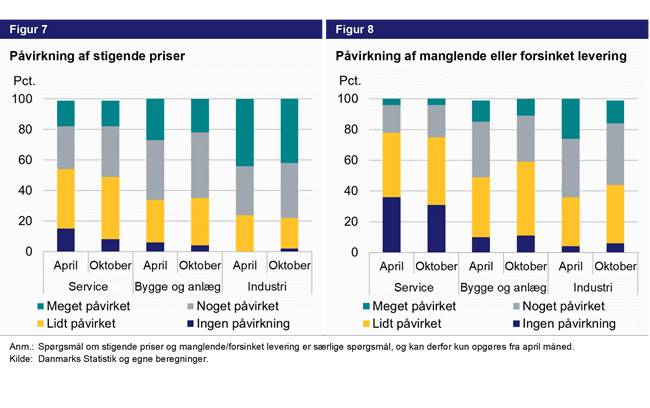

Ser man på nogle af de øvrige udfordringer i erhvervslivet, blandt andet forårsaget af Krigen i Ukraine og den tiltagende inflation, tegner der sig et billede af, at leveringsproblemerne aftager imens udfordringer med stigende priser ser ud til at tiltage svagt.

Sammenligner man tallene for oktober med tallene fra april, som er første måned hvor de nye spørgsmål blev stillet virksomhederne, melder lidt flere virksomheder i serviceerhvervene og indenfor industrien om at de er noget/meget påvirkede af de stigende priser. Det er særligt udbredt i Industri-virksomhederne, hvor over 40 procent af virksomhederne er meget påvirkede af stigende priser. Den stigende påvirkning skal formentligt ses i lyset af den fortsatte stigende inflation, som tilbage i april 'blot' lå omkring 7 procent sammenlignet med de seneste tal for inflationen der i september lå på 10 procent. At samme tendens ikke findes i bygge- og anlægsvirksomhederne kan hænge sammen med at byggematerialer allerede i april måned var stærkt påvirkede af leveringsvanskeligheder og høj efterspørgsel, og derfor allerede dengang var stærkt prispåvirkede. Siden dengang er prisvæksten på konstruktionsmaterialer ifølge det svenske statistikbureau faktisk faldet, selvom inflationen også her ligger på et meget højt niveau.

Artikel fra det svenske statistikbureau

Manglende eller forsinkede leveringer påvirker i mindre grad de danske virksomheder. I industrien er det i oktober lidt over halvdelen der er noget/meget påvirket af leveringsudfordringer, imens det i bygge- og anlæg er godt 40 procent. Det er et fald på knap 10 procentpoint i begge brancher, sammenlignet med tallene fra april. Også her skal forklaringen nok findes i timingen: I april var flere forsyningskæder fortsat pressede af efterdønningerne af coronakrisen og Ruslands invasion af Ukraine to måneder forinden. Siden da er bl.a. fragtpriserne faldet drastisk og dermed en del af presset aftaget.