Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

Februar måned bød på nye tal for BNP-væksten i 2023, hvor medicinalindustrien ikke overraskende spillede en stor rolle, ligesom beskæftigelsen fortsætter sin vækst og ledigheden nu igen falder. Og så rykker inflationen igen lidt på sig.

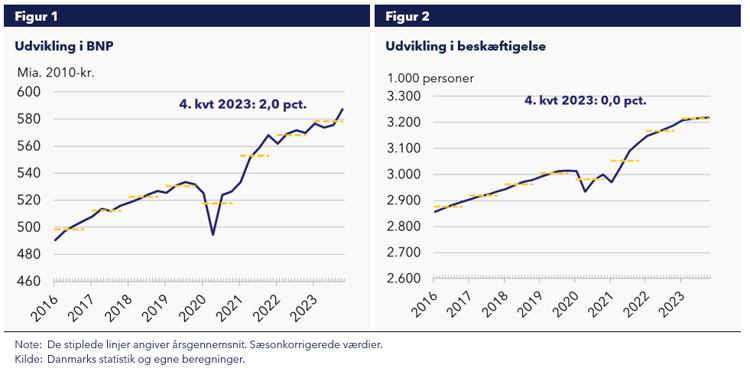

Bruttonationalproduktet voksede i fjerde kvartal af 2023 med 2 procent. Væksten i fjerde kvartal skyldes en stigning i eksport og privatforbrug, hvorimod bruttoinvesteringer faldt. Samtidig blev væksten for tredje kvartal opjusteret til 0,4 procent, og dansk økonomi befandt sig derfor ikke i teknisk recession, som de tidligere nationalregnskabstal ellers indikerede. Den samlede BNP-vækst i 2023 kan dermed opgøres til 1,8 procent. Beskæftigelsen er i nationalregnskabet uændret imellem 3. og 4. kvartal, men ligger 1,5 procent højere for året 2023 end 2022.

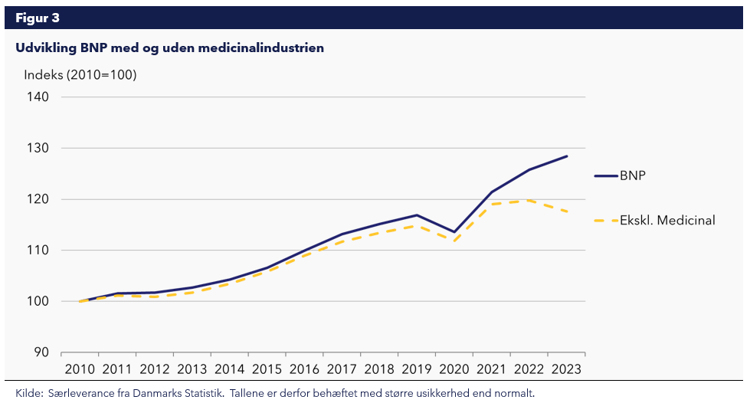

Medicinalindustrien har for tiden stor betydning for produktionen i Danmark. Opgjort uden bidraget fra denne branche, ville der da også være sket et fald i den samlede produktion imellem 2022 og 2023, og et knapt uændret BNP imellem 21 og 22. I 2023 bidrog medicinalindustrien med hele 1,9 procentpoint til væksten i BNP, og holder derfor i meget betydelig grad hånden under væksten i Danmark.

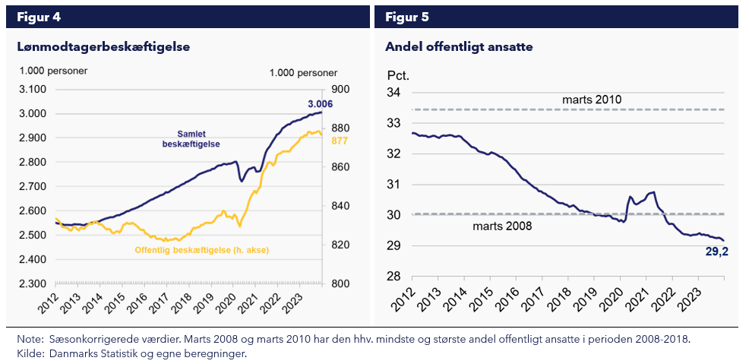

Lønmodtagerbeskæftigelsen steg med 1.300 personer i december, og var derved ved årets udgang på 3.005.900 personer. I december faldt antal beskæftigede i den offentlige sektor med 1.600 personer svarende til et fald på 0,2 procent, hvilket er det første fald i offentlig beskæftigelse siden juli 2023, jf. figur 4. Beskæftigelsen steg derimod med 2.900 personer i den private sektor. Fra december 2022 til december 2023 steg den offentlige beskæftigelse med 3.100 personer, og den private beskæftigelse steg i samme periode med 28.100 personer. Den offentlige beskæftigelse udgjorde dermed 29,2 procent af den samlede lønmodtagerbeskæftigelse, jf. figur 5.

Udviklingen i antal beskæftigede var meget forskellig brancherne imellem i december. De brancher der oplevede den største stigning i beskæftigelsen, var industrien (+850), handel (+500), videnservice (+400) og i kultur og fritid (+450). Der var samtidig brancher hvor antallet af beskæftigede faldt betydeligt, det drejer sig om sundhed og socialvæsen (-750), undervisning (-600), og bygge og anlæg (-300).

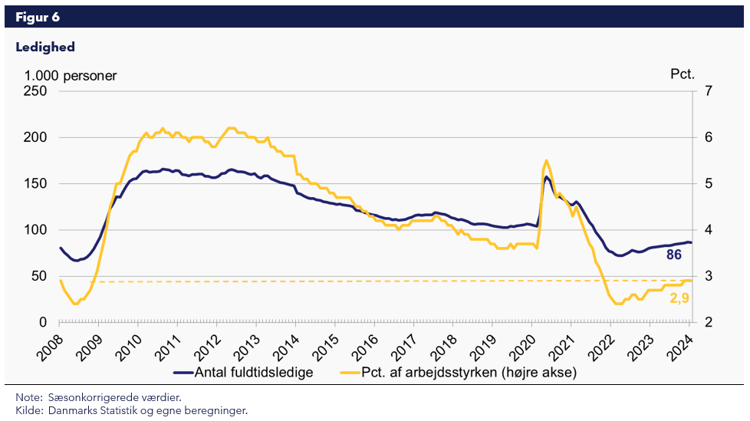

Ledigheden faldt mellem december og januar med knap 400 personer. Det er første gang ledigheden falder siden september 2022. Faldet skyldes et fald i ikke-aktiverede ledige på knap 700 personer, fordelt ligeligt på dagpengemodtagere og kontanthjælpsmodtagere, hvorimod der var en stigning i aktiverede dagpengeberettigede og kontanthjælpsmodtagere på 300 personer. Faldet i antal ledige skyldes et fald på lidt over 200 ledige i både København og Københavns omegn, mens antallet af ledige steg med lidt over 200 personer i Nordjylland. Ledigheden er fra januar 2023 til januar 2024 steget fra 2,7 til 2,9 procent af arbejdsstyrken, mens antallet af ledige er steget med 5400 personer.

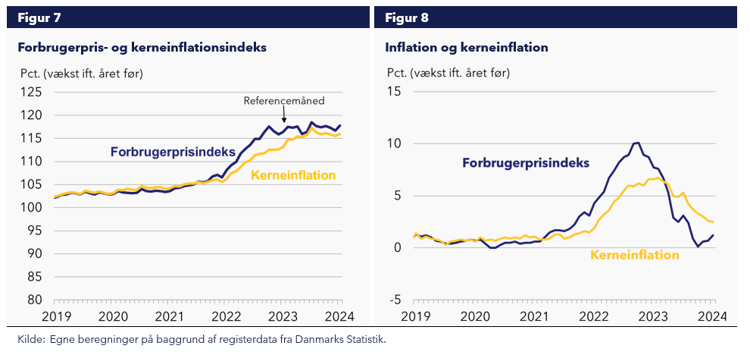

Forbrugerpriserne steg i januar 2024 med 1,2 procent sammenlignet med januar 2023. Det er en stigning på 0,4 procentpoint i forhold til inflationen i december måned, og kommer efter en længere periode hvor inflationen har været kraftigt faldende, uden dog at have været negativ (deflation). Kerneinflationen (inflation ekskl. fødevarer og energi) ligger fortsat betydeligt over inflationen og var i januar måned 2,5 procent, marginalt lavere end i december på 2,6 procent.

Som tidligere beskrevet her i nyhedsbrevet, skal den stigende inflation, vi har set de sidste par måneder, snarere ses som en mekanisk normalisering, end en underliggende stigning i inflationen. Inflationen måles som bekendt i forhold til samme periode året forinden, og det hurtigt stigende forbrugerprisindeks i løbet af 2022 har først, helt mekanisk, fået inflationen til at falde meget kraftigt og sidenhen normaliseret sig i takt med at referencemåneden ligger på det nye og højere niveau. Det kan til dels også forklare, hvorfor vi i øjeblikket ser en høj kerneinflation, hvor basiseffekterne er mindre grundet den langsommere stigning i kerneinflations-indekset. Referencemåneden er her stadig ved at ’catche up’, så at sige.

Som alternativ til år-til-år væksten, regner man sommetider den annualiserede månedsvækst, der betegner den årlige vækst i forbruger-/kernepriserne, såfremt den månedlige vækst fortsætter i 12 måneder. For januar ligger den annualiserede, sæsonkorrigerede vækst i forbrugerpriserne på 4 procent, og for kerneinflationen på 3,4 procent, og vidner altså alligevel om et underliggende inflationært pres.