Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

I månedens nøgletalsgennemgang stiller vi skarpt på ledigheden. 13 kommuner har en særligt lav ledighed, mens 4 kommuner har en andel på over 4 pct. af arbejdsstyrken. Vi ser derudover på beskæftigelsen og inflationen, og på, hvordan det er muligt, at virksomhederne på samme tid mangler arbejdskraft og efterspørgsel.

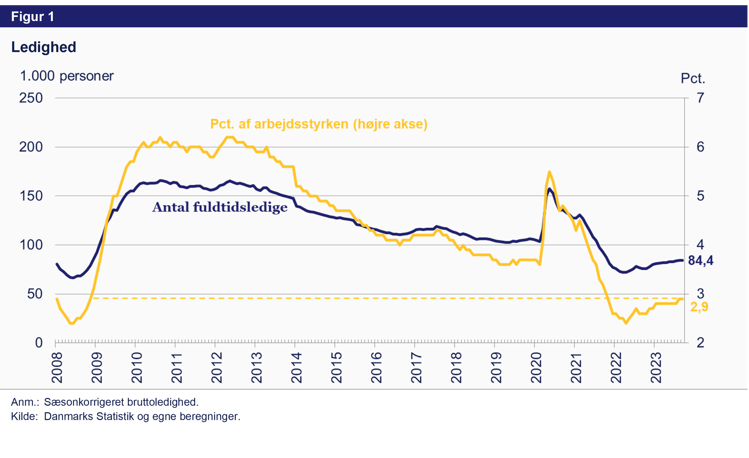

Mellem august og september var der en beskeden ledighedsvækst på næsten 300 personer, jf. figur 1. Omkring 200 af de nye ledige er dagpengemodtagere. Året 2023 har i det hele taget været præget af et varmt arbejdsmarked, som står afventende over for den egentlige afmatning. Siden december 2022 er ledigheden vokset med under 5.000 personer, på trods af perioder med lav vækst i flere brancher.

Ledighedsprocenten holder sig konstant på 2,9 pct., hvilket stadig er et lavt niveau i historisk perspektiv. Andelen er vokset med 0,2 procentpoint siden december og med 0,3 procentpoint siden september 2022.

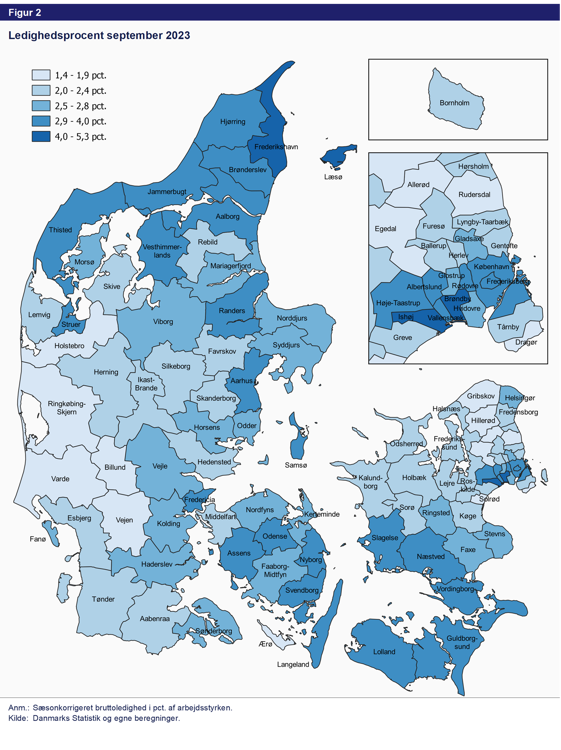

Der er kommunale forskelle som betyder, at ledighedsudviklingen lokalt kan opleves anderledes end beskrevet ovenfor, jf. figur 2. Ledighedsprocenten i september strækker sig fra 1,4 pct. i Allerød til 5,3 pct. i Læsø. Allerød kommunes ledighedsprocent er desuden den samme som i december, mens den i Læsø kommune er vokset svagt med 0,1 procentpoint.

Kommunerne med højest ledighed findes omkring Nordjylland, Fyn, Sydsjælland og Lolland-Falster samt København og Vestegnen. Læsø, Brøndby, Ishøj og Frederikshavns kommuner har alle en ledighed, der er større end 4 pct. i september. Ingen af de 12 kommuner med de højeste ledighedsprocenter har oplevet et fald i forhold til niveauet i december 2022.

13 af landets kommuner har en ledighed under 2 pct. De fleste af disse kommuner findes i Vestjylland og Nordsjælland, men også Ærø, Solrød og Dragør indgår i gruppen. Kommunerne Gribskov, Rudersdal, Billund og Vejen kommer fra et lavt udgangspunkt, da deres ledighed er vokset siden december men stadig er under 2 pct.

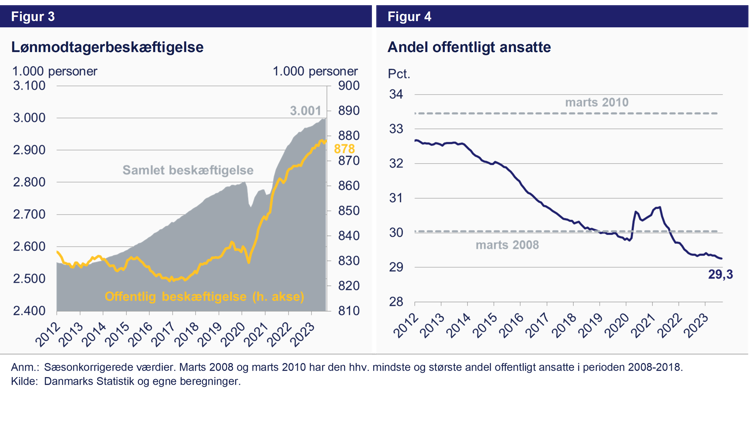

I august voksede lønmodtagerbeskæftigelsen med ca. 4.300 personer, og dermed er milepælen på over 3 millioner lønmodtagere nået, jf. figur 3. Vækstperioden har været lang og markant. På trods af den begyndende afmatning er der det seneste år kommet 37.000 flere beskæftigede, og i løbet af de seneste 10 år er beskæftigelsen kun faldet i 9 ud af 120 måneder.

Det er den private lønmodtagerbeskæftigelse, som er vokset mest i august. Blandt denne gruppe er der kommet ca. 3.300 flere svarende til 0,2 pct., mens den offentlige beskæftigelse er vokset med næsten 900, svarende til 0,1 pct. Andelen af offentligt ansatte forbliver dog 29,3 pct., hvilket har været niveauet siden april, jf. figur 4.

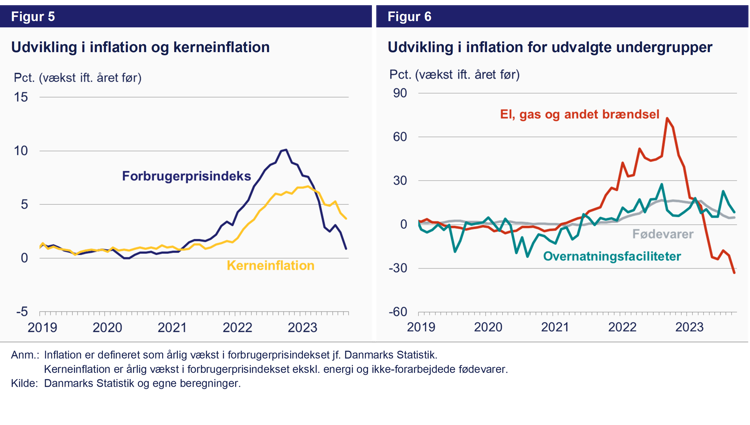

Prisudviklingen aftog yderligere i september, hvor kerneinflationen var 3,7 pct. og den samlede inflation 0,9 pct., jf. figur 5. Inflationsniveauet, men ikke kerneinflationen, er nu lavere end ECB’s målsætning om 2 pct. på mellemlangt sigt. Den vedvarende forskel mellem de to inflationsmål skyldes store forskelle i forskellige varegruppers prisudvikling, jf. figur 6.

Priserne på el, gas og andet brændsel er 33 pct. lavere end sidste år, og hovedgruppen Boligbenyttelse, elektricitet og opvarmning har samlet et vækstbidrag på -1,8 procentpoint til den samlede inflation. Overnatningsfaciliteter og fødevarer har derimod højere priser i år end sidste år, hhv. 8,6 pct. og 4,7 pct., og lægger i forskellig grad et pres opad på inflation og kerneinflation.

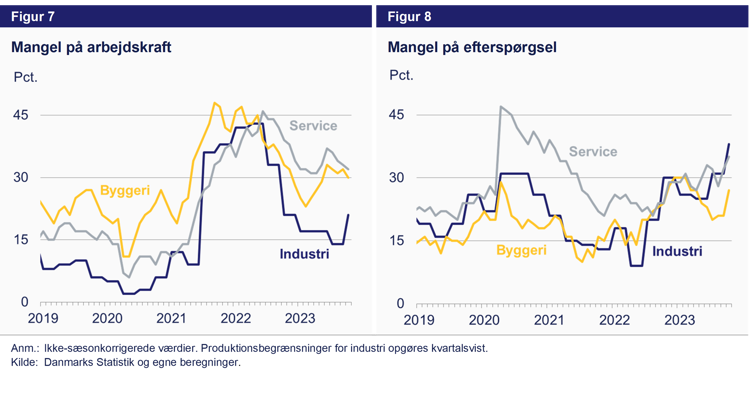

I oktober måneds konjunkturindikatorer er arbejdskraftmanglen en vedvarende væsentlig produktionsbegrænsning for virksomhederne. Over 20 pct. af industrivirksomheder og over 30 pct. af byggeri- og servicevirksomheder melder om arbejdskraftmangel, jf. figur 7. Efterspørgselsmangel er samtidig en produktionsbegrænsende faktor for omkring 30 pct. af virksomhederne på tværs af sektorer i oktober, jf. figur 8. For industrivirksomheder er andelen på 38 pct. den højeste målt i perioden, der går tilbage til 2005. Selvom mangel på arbejdskraft og efterspørgsel virker som en ulogisk kombination, er der en række forklaringer på, hvorfor netop dette er tilfældet nu.

Serierne i konjunkturbarometrene er baseret på ikke-sæsonkorrigerede stikprøver af virksomheder. Derfor skal niveauer og udvikling på kort sigt tolkes varsomt. Det er tydeligt, at på længere sigt er tendensen for arbejdskraftmangel aftagende, og det høje niveau kan være efterslæbet fra den særligt høje mangel i 2022. Mangel på efterspørgsel har derimod en stigende tendens, som er i tråd med den lave aktivitet i økonomien ekskl. medicinalindustrien.

En anden og vigtig pointe er, at der ikke skelnes mellem grader eller udbredelser af de forskellige produktionsbegrænsende faktorer. Det er derfor muligt, at virksomheder kun mangler en bestemt type arbejdskraft eller oplever lav efterspørgsel efter et enkelt produkt. Det kan også være tilfældet, at arbejdskraft eller efterspørgsel udgør et problem på alle virksomhedens områder, mens det er mindre sandsynligt, at en virksomhed oplever generel mangel på arbejdskraft og efterspørgsel samtidig.

Andre forklaringer inkluderer blandt andet strukturelle eller adfærdsmæssige ændringer, som fx kan have ændret virksomhedernes udgangspunkt for, hvornår de vurderer noget til at være en produktionsbegrænsende faktor.