Kontakt

Kontorchef

Søren Lindemann Aagesen

Analyse & Makro

Telefon: +45 3370 3805

E-mail: saa@kl.dk

Der knytter sig en betydelig usikkerhed til den økonomiske udvikling i den kommende tid. Dette giver sig udslag i et større spænd mellem prognoserne for dansk økonomi. Forventningerne til den økonomiske nedgang i år ligger mellem 3½ og over 7 pct. Skønnene for væksten til næste år går fra under 1 pct. til 5½ pct. Hvorvidt der kommer endnu en større smittebølge, eller om den økonomiske krise trækker ud på vores eksportmarkeder, er blandt jokerne i den økonomiske genopretning.

Der forventes en nedgang det danske bruttonationalprodukt (BNP) i 2020 på mellem 3,5 og 7,1 pct., når de forskellige prognosemageres skøn fra den seneste måneds tid betragtes, jf. figur 1. Coronakrisen giver en usædvanlig stor usikkerhed for den økonomiske udvikling, hvilket fx kan ses af spændet i skønnene her. Den økonomiske krises baggrund i en sundhedskrise med ekstraordinære tiltag fra den danske regering og andre regeringers side giver et ringere erfaringsgrundlag end normalt. Herunder hører usikkerheden om adfærden hos virksomheder og især forbrugere i den efterfølgende tid, hvor smittespredning skal håndteres. Derudover følger en usikkerhed om, hvordan smittespredningen forløber, og hvordan regeringer håndterer den med forskellige tiltag som inddæmning, nedlukning mv. Hvis der kommer en anden bølge af smittespredning, kan det fx medføre endnu en nedlukningsperiode, hvis regeringerne ikke har udviklet værktøjer til at håndtere det anderledes. Forskellige forventninger til den efterfølgende økonomiske genopretning herunder nye større smittebølger medfører også en mærkbar variation i forventningerne til væksten i 2021, der ligger mellem 0,9 og 5,5 pct. i prognoserne.

Regeringen offentliggjorde 26. maj en prognose for dansk økonomi i Økonomisk Redegørelse, som viste en nedgang i BNP på 5,3 pct. i 2020 efterfulgt af en fremgang på 4,0 pct. i 2021. En sådan udvikling vil være det største fald i BNP siden anden verdenskrig og den største stigning siden 1973. Disse historiske vækstrater skal selvfølgelig ses i lyset af den relativt abrupte og omfattende nedlukning af dele af dansk økonomi og især også økonomien hos mange af vores samhandelspartnere. Derudover kommer de samtidige ændringer i borgernes adfærd herhjemme og i udlandet. I den efterfølgende periode har en række andre institutioner offentliggjort skøn for udviklingen i dansk økonomi.

De to tidligste vurderinger efter regeringens var fra Nordea og OECD og blev offentliggjort henholdsvis 27. maj og 10. juni. Disse lå relativt tæt på regeringens, når OECD’s scenarie uden yderligere smitteudbrud betragtes (single-hit), jf. figur 1. OECD offentliggjorde dog også et i deres øjne lige så sandsynligt scenarie med et andet udbrud i sidste del af 2020 (double-hit), hvor faldet i 2020 er større, og markant mindre vil være indhentet 2021. De tre seneste vurderinger fra Det Økonomiske Råd (DØR), Danske Bank og Nationalbanken viser alle en noget mindre tilbagegang i 2020. De to førstnævnte er offentliggjort 16. juni, og Nationalbankens er fra 17. juni. Der findes dog en større variation i forventningen til den efterfølgende genopretning. Skønnet fra DØR indebærer, at BNP i 2021 ligger knap 1 pct. over niveauet i 2019, mens alle øvrige vurderinger viser et lavere i BNP i 2021 i forhold til 2019. For Nationalbanken dog kun 0,1 pct. under, mens det ligger 1½ pct. under i regeringens prognose. Selvom BNP frem til 2021 indhenter faldet, er der dog stadig et velstandstab, hvis den tabte vækst igennem de mellemliggende to år ikke indhentes.

Figur 1: Real BNP-vækst, pct.

Kilde: Udvalgte prognoser for dansk økonomi – sorteret efter offentliggørelsesdato, jf. tabel 1.

DØR offentliggjorde 16. juni også et alternativt pessimistisk scenarie med en langsommere genopretning for at illustrere den betydelige risiko for en ringere udvikling end i deres hovedscenarie, jf. figur 1. Dette scenarie viser en nedgang i BNP på 7,5 pct. i 2020 og en mere behersket stigning på 2,8 pct. i 2021. Med en sådan udvikling ville BNP i 2021 ligge ca. 5 pct. under niveauet i 2019. Det pessimistiske scenarie fra DØR viser udviklingen, hvis der sker en langsommere genopretning af efterspørgslen fra udlandet og fra husholdninger og virksomheder herhjemme, samt hvis arbejdsstyrken falder med 50.000 flere personer end forventet m.m.

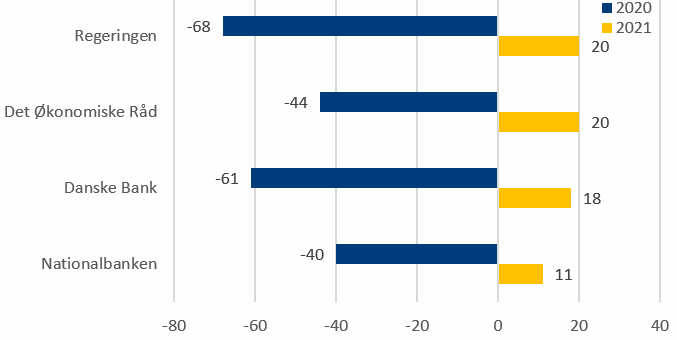

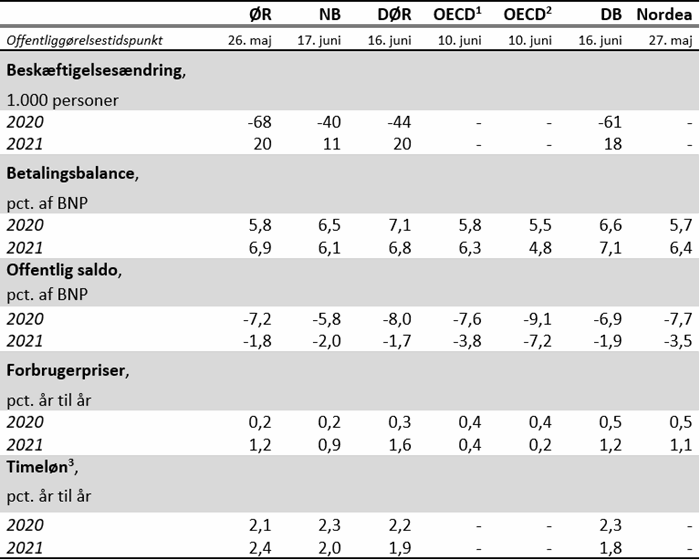

Der ventes en tilbagegang i beskæftigelsen i 2020 på mellem 40.000 og 68.000 personer, jf. figur 2. Det svarer til et fald på mellem 2¼ og 1¼ pct. Regeringens skøn for faldet i beskæftigelsen er det største, mens Nationalbankens er det mindste. Faldet i beskæftigelsen er dermed en del lavere end faldet i BNP. Dette skal ses i lyset af lønkompensationsordningen, der har omfattet over 250.000 personer. Dette har givetvis forstærket den normale tendens under en økonomisk tilbagegang, hvor virksomhederne holder på arbejdskraften, indtil de er sikre på krisens omfang. Således falder beskæftigelsen normalt med et par kvartalers forsinkelse i forhold til udviklingen i BNP. Denne effekt forventes dog ikke at indtræde i fuldt omfang ved coronakrisen, da faldet i BNP primært opstår via den korte nedlukningsperiode, hvor der er mulighed for lønkompensation. Givet økonomien kommer sig hurtigt igen efter genåbning af økonomien, vil den økonomiske nedgang aflæst i BNP dermed være et mindre godt mål end normalt for, hvor meget virksomhederne må reducere beskæftigelsen.

Da beskæftigelsen ikke ventes at falde så meget i 2020, ventes heller ikke så store efterfølgende stigninger. Regeringen og DØR skønner begge en stigning i beskæftigelsen på 20.000 personer i 2021, mens Danske Bank ligger på 18.000 personer, jf. figur 2. Nationalbanken ligger med 11.000 personer på det laveste skøn for beskæftigelsesvæksten i 2021. Det skal ses i sammenhæng med, at de også have det laveste skøn for beskæftigelsesfaldet i 2020. Samlet set betyder skønnene for udviklingen i 2020 og 2021, at beskæftigelsen i 2021 ventes at ligge mellem godt ¾ og 1½ pct. under niveauet i 2019. DØR har det mindste fald i deres vurdering, mens regeringen har det største. For regeringens prognose betyder det, at beskæftigelsen i 2021 ville have tabt omtrent det samme som BNP i forhold til 2019. Hvilket så også giver en uændret produktivitet pr. beskæftiget. Prognosen fra DØR indikerer omvendt en højere arbejdsproduktivitet, da de som nævnt forventer et højere BNP i 2021 i forhold til 2019.

Figur 2: Beskæftigelsesvækst, 1.000 personer

Kilde: Udvalgte prognoser for dansk økonomi – sorteret efter offentliggørelsesdato, jf. tabel 2.

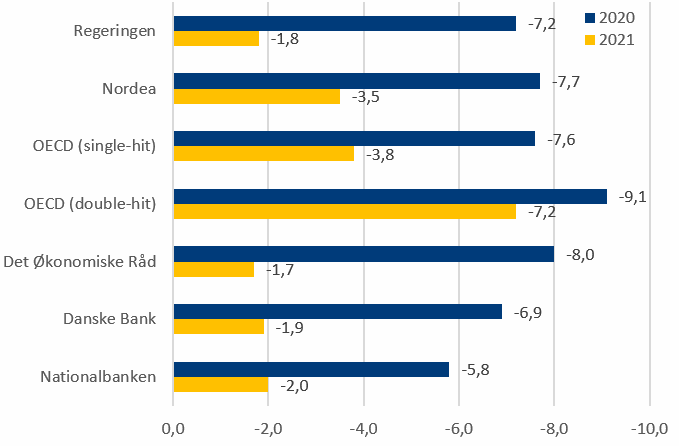

Der forventes et markant underskud på den offentlige saldo i 2020, især som følge af det store omfang af hjælpepakker under coronakrisen. Skønnene for underskuddet ligger på mellem 5,8 og 9,1 pct. af BNP. Dog ligger de fleste skøn på ca. 7-8 pct. af BNP, hvor regeringens skøn er på 7,2 pct. af BNP, jf. figur 3. Det tegner således til at blive det største offentlige underskud siden starten af 1980’erne, hvor der var et offentligt underskud på 9,5 pct. af BNP i 1982 og 7,7 pct. af BNP i 1983. På trods af forventningerne om et markant underskud på den faktiske offentlige saldo i 2020 forventer, forventer både regeringen og DØR omtrent balance på den strukturelle offentlige saldo[1]. Den strukturelle saldo er det relevante mål i forhold til opgørelsen råderum, da den er korrigeret for midlertidige effekter fra konjunkturudviklingen og her også hjælpepakkerne. Det er derfor også dette mål, der bruges til at ligge begrænsning på finanspolitikken via budgetloven.

For 2021 er der umiddelbart mere bredde i skønnene for det offentlige underskud, jf. figur 3. Et flertal af skønnene ligger dog på 1,7-2,0 pct. af BNP og indikerer en vis konsensus. Det drejer sig om skønnene fra regeringen, DØR, Nationalbanken og Danske Bank. Underskuddet er omtrent det dobbelte i prognosen fra Nordea og i OECD’s optimistiske scenarie. I OECD’s pessimistiske scenarie skønnes et fire gange så stort underskud i 2021 som i regeringens prognose. Den strukturelle saldo skønnes af regeringen og DØR til at ligge på henholdsvis 0,4 og 0,3 pct. af BNP i 2021, hvilket viser, at der stadig er et råderum i de offentlige finanser i kølvandet på coronakrisen.

Figur 3: Offentlig saldo, pct. af BNP

Kilde: Udvalgte prognoser for dansk økonomi – sorteret efter offentliggørelsesdato, jf. tabel 2.

I regeringens prognose skønnes et fald i det private forbrug på 3,0 pct. i 2020 efterfulgt af en fremgang på 3,7 pct. i 2021. I et sådant scenarie vil forbruget i 2021 være ca. ½ pct. større end i 2019. I de seneste prognoser ser udviklingen noget pænere ud med enten mindre tilbagegang i 2020 som hos Danske Bank eller højere vækst for 2021 som hos DØR og Nationalbanken, jf. figur 4. Hos Nationalbanken ses den samlet set mest positive vurdering, hvor privatforbruget i 2021 ligger knap 5 højere end i 2019. I prognoserne fra DØR og Danske Bank ser det også pænere ud end i regeringens skøn med samlede forbrugsstigninger fra 2019 til 2021 på henholdsvis ca. 2½ og 2 pct. Vurderingen fra OECD ser noget mere negativ ud for begge deres scenarier. Faldet i forbruget i 2020 i selv deres mest optimistiske scenarie er lavere end i nogen af de øvrige prognoser. I deres pessimistiske scenarie ender privatforbruget i 2021 med at være over 5 pct. lavere end i 2019. Til sammenligning ligger privatforbruget i det alternative risikoscenarie fra DØR til at være ca. ½ pct. lavere i 2021 i forhold til 2019, hvilket er en anelse bedre end i det optimistiske scenarie fra OECD.

Figur 4: Privat forbrugsvækst, pct.

Kilde: Udvalgte prognoser for dansk økonomi – sorteret efter offentliggørelsesdato, jf. tabel 1.

Der skete under coronakrisen en markant opbremsning i det private forbrug som følge af påbud om nedlukning af mange servicevirksomheder samt ændret adfærd hos forbrugerne for at undgå smitte. I takt med at der er blevet åbnet op igen, er forbruget også gået frem. Dette er især blevet observeret via data for betalingskort mv., hvor omsætningen aktuelt er tæt på niveauet fra sidst år. Til gengæld er der sker store ændringer i sammensætningen af forbruget, hvor nethandel og boligudstyr er gået frem, mens rejser og restauranter er gået tilbage. De seneste mere positive skøn for privatforbruget skal således også ses i lyset af, at de seneste indikatorer for forbruget som nævnt ser ud til at vise tegn på en relativ pæn genopretning.

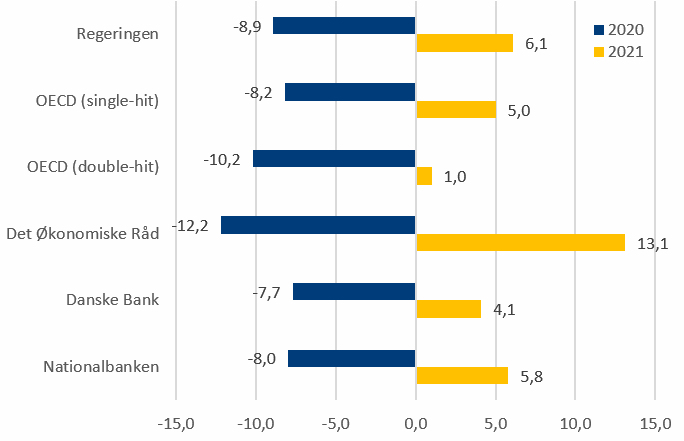

Eksporten står til et kraftigt tilbagefald i 2020 i alle prognoserne, jf. figur 5. Der forventes generelt en markant tilbagegang i både vare- og tjenesteeksporten. I regeringens prognose skønnes et fald i eksporten på 8,9 pct. i 2020 og en efterfølgende stigning på 6,1 pct. i 2021. De laveste skøn for eksportfaldet i 2020 findes hos Danske Bank, Nationalbanken og OECD (single-hit) med fald mellem 7,7 og 8,2 pct. DØR har det mest negative skøn med en nedgang i eksporten på 12,2 pct. i 2020. I deres alternative pessimistiske scenarie er eksportfaldet endda helt oppe på 17,2 pct., hvor begge scenarier fra DØR således har et større eksportfald end i det pessimistiske scenarie fra OECD (double-hit).

Figur 5: Eksportvækst, pct.

Kilde: Udvalgte prognoser for dansk økonomi – sorteret efter offentliggørelsesdato, jf. tabel 1.

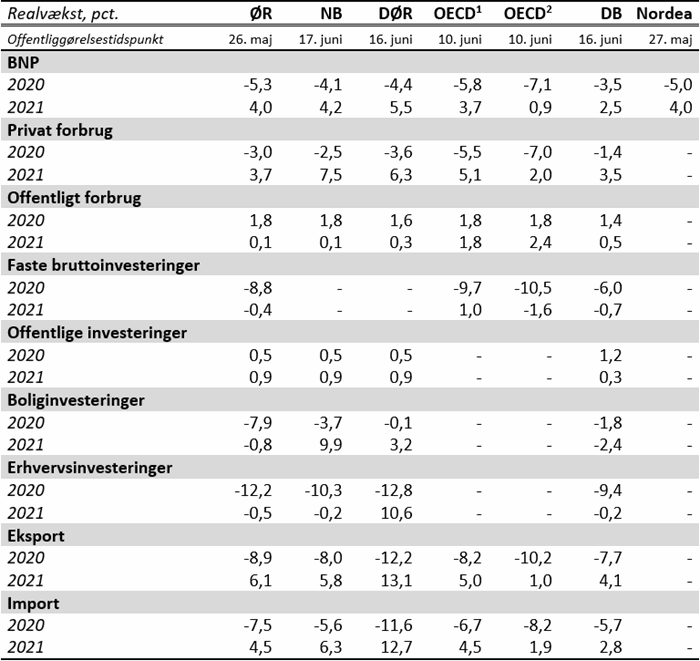

Tabel 1: Prognoser for dansk økonomi

1) OECD’s single-hit scenarie med ingen yderligere smitteudbrud. 2) OECD’s double-hit scenarie med et yderligere udbrud i sidste del af 2020.

Anm.: ØR: Økonomisk Redegørelse (Regeringen), NB: Nationalbanken, DØR: Det Økonomiske Råd, DB: Danske Bank.

Tabel 2: Prognoser for dansk økonomi

1) OECD’s single-hit scenarie med ingen yderligere smitteudbrud. 2) OECD’s double-hit scenarie med et yderligere udbrud i sidste del af 2020. 3) Regeringen skønner over den private lønstigning jf. DA’s lønstatistik. DØR og NB skønner over timefortjenesten i industrien jf. Danmarks Statistik. DB skønner over timefortjenesten i den samlede private sektor jf. Danmarks Statistik.

Anm.: ØR: Økonomisk Redegørelse (Regeringen), NB: Nationalbanken, DØR: Det Økonomiske Råd, DB: Danske Bank.

[1] Læs artiklen: Vismændenes syn på dansk økonomi i lyset af coronakrisen