Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

Det Økonomiske Råd (DØR) har i dag offentliggjort deres prognose for dansk økonomi. Prognosen lander kort efter regeringens egen, og tegner alt i alt et lidt mindre optimistisk billede af dansk økonomi i 2022 og 2023. Efter DØR’s vurdering, skal vi forvente en større økonomisk opbremsning med højere inflation, stigende ledighed og fald i beskæftigelsen.

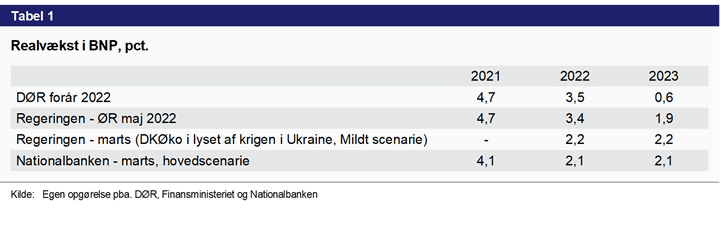

Det Økonomiske Råd (DØR) forventer på linje med regeringen en vækst på 4,7 procent i 2021 og i omegnen af 3,5 procent i 2022. Ligesom det er tilfældet i regeringens seneste prognose, er den høje vækst i 2022 blot et udtryk for, at der har været en betydelig vækst i løbet af 2021 (såkaldt overhæng), og reelt ventes der 0-vækst i produktionen i løbet af 2022. I forhold til væksten i 2023 er DØR dog meget uenige med regeringen, og skønner her en vækst på blot 0,6 procent sammenlignet med regeringens skøn på 1,9 procent. Det mindre optimistiske skøn fra DØR skal bl.a. ses i lyset af en mere pessimistisk prognose for beskæftigelsen og inflationen jf. nedenfor.

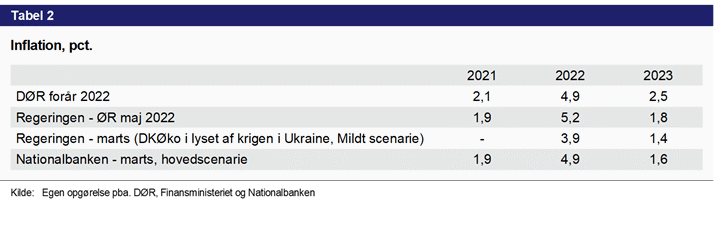

Inflationen forventes af DØR at ligge på 4,9 procent i 2022 og 2,5 procent i 2023. Til sammenligning ligger regeringens skøn på 5,2 procent i 2022 og 1,8 procent i 2023. Det samlede inflationskøn for ’22 og ’23 fra DØR er dermed cirka 0,4 procentpoint højere end det for regeringen (7,5 pct. imod 7,1 pct.), men i regeringens prognose skal en større del af inflationen altså finde sted i 2022.

Forventningen til inflationen begrundes særligt i fire forhold: Den aktuelle penge- og finanspolitik, forbrugsforskydninger og forsyningskædeproblemer, stigende råvarepriser og et tiltagende kapacitetspres på arbejdsmarkedet. Udover det helt aktuelle opadgående pres på priserne fra de fire nævnte faktorer, ser DØR også en risiko fra såkaldte ’andenrundeeffekter’, hvor producenterne øger priserne endnu mere efter i første omgang selv at have påtaget sig en del af prisstigningerne ved at sænke profitten, og en negativ pris-løn spiral hvor den stigende inflation får lønkravene til at stige, som så igen får priserne til at stige yderligere mv. Blandt andet derfor spår DØR en timelønsvækst i 2023 på 4,6 procent sammenlignet med regeringens skøn på 3,6 procent. Disse risici bidrager til det noget højere prisskøn for 2023 sammenlignet med regeringens prognose fra tidligere i maj.

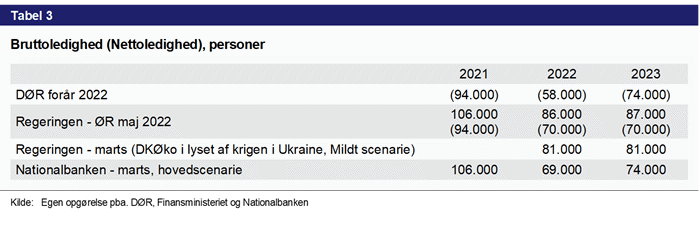

I prognosen fra DØR forventes (Netto)ledigheden i 2022 at ligge på 58.000 personer. Det er stort fald i forhold til 2021 hvor ledigheden er opgjort til 94.000 personer. Det meget lave niveau i 2022 er dog blandt andet et resultat af en meget positiv (faldende) udvikling i 2. halvår af 2021, som påvirker det gennemsnitlige niveau for 2022. Udviklingen skønnes dog at vende i løbet af 2022/2023, således at nettoledigheden i 2023 i prognosen ligger på 74.000. I forhold til regeringens seneste prognose, er skønnet hos DØR mere optimistisk i 2022. Her skønner regeringen en nettoledighed på 70.000 sammenlignet med de førnævnte 58.000. I 2023 skønner DØR en anelse mindre positivt end regeringen med 74.000 ift. regeringens 70.000.

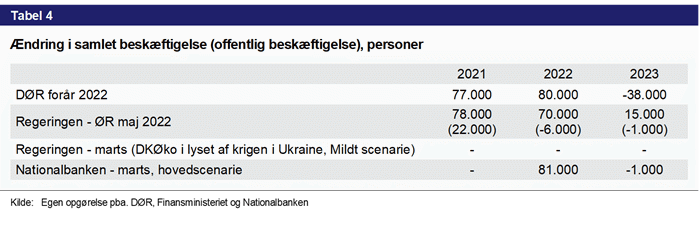

Også i forhold til beskæftigelsen er DØR’s prognose mere optimistisk i 2022 og mindre optimistisk i 2023 end regeringens seneste. I 2022 forventer DØR at beskæftigelsen stiger med yderligere 80.000 personer, hvilket er lidt over beskæftigelsesvæksten i 2021 på 77.000. I 2023 ser vi ifølge DØR ind i et fald i beskæftigelsen på -38.000 personer. Det står i skarp kontrast til regeringens seneste prognose, hvor beskæftigelsen i 2023 forventes at stige med 15.000 personer.

Den faldende beskæftigelse efter 2022 i DØR’s prognose er et udtryk for en normalisering af beskæftigelsen, som efter højkonjunkturen har været særligt høj. Således vurderes den faktiske beskæftigelse i 2022 at komme til at ligge godt 100.000 personer/3½ procent over den strukturelle beskæftigelse - blandt andet som følge af en stærkt stigende erhvervsfrekvens på tværs af alle aldersgruppen og for fire ud af fem herkomstgrupper siden september 2019. En del af denne fremgang skal tilskrives de øgede beskæftigelsesmuligheder som covid19-indsatsen har betydet.

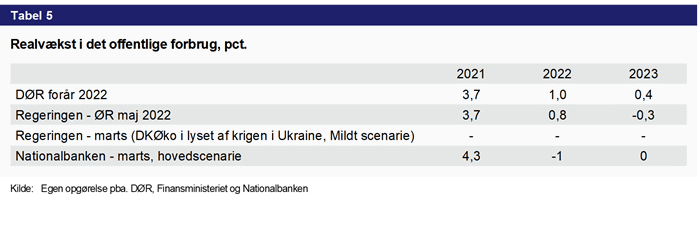

DØR forventer at der både i 2022 og 2023 vil være en positiv realvækst i det offentlige forbrug på 1,0 procent hhv. 0,4 procent. Det lidt højere end regeringens skøn i 2022 på 0,8 procent og markant højere end skønnet for 2023 der ifølge regeringen ligger på -0,3 procent. Ifølge regeringens prognose skal det offentlige forbrug altså falde i 2023, imens DØR forventer at det skal fortsætte med at stige.

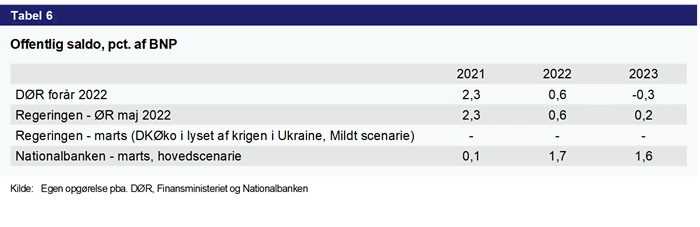

Forløbet for det offentlige forbrug har stor betydning for den offentlige saldo, og bidrager derfor til uenighed om den faktiske saldo i 2023. Både DØR og regeringen forventer et moderat overskud på den offentlige saldo i 2022 på 0,6 procent af BNP, imens DØR forventer et underskud på -0,3 procent af BNP i 2023 imens regeringen skønner et overskud på 0,2 procent i 2023.

Saldoen svækkes betydeligt i både 2022 og 2023 sammenlignet med den fra 2021. Det drives særligt af stærkt faldende indtægter fra person- og selskabsskatter samt pensionsafkastsbeskatningen. Personskatterne forventes lavere i 2022, dels fordi niveauet fra 2021 har været højt grundet udbetalingen af indefrosne feriepenge, og dels grundet stigende rentefradrag og faldende realløn. Pensionsafkastet forventes ligeledes at falde grundet de stigende renter der forventes at påvirke aktiekurserne og dermed de afledte skatter derfra. Slutteligt påvirker inflationen midlertidigt de offentlige finanser positivt, idet overførsler og udgifter til løn reguleres relativt trægt ift. inflationen.

Renses den offentlige saldo for midlertidige og konjunkturafhængige effekter opnås den strukturelle saldo. Denne skønner DØR til at være -0,6 procent af BNP i 2022, hvilket er et stykke fra regeringens skøn på -0,1 procent af BNP. En del af dette drejer sig dog om forskelle i opgørelsesmetoder hvor DØR inkluderer covid-19 udgifter i den strukturelle saldo imens regeringen ikke gør. Udelades disse udgifter fra den strukturelle saldo, skønner DØR ligesom regeringen en strukturel saldo på -0,1 procent af BNP.

I 2023 skønner DØR en strukturel saldo på 0,1 procent af BNP imod regeringens skøn på -0,1 procent af BNP. Forskellen beror på en række forskellige vurderinger af bidragene fra den aktuelle konjunktursituation, PAL og andre skattearter og en række engangsforhold ift. minkerstatning, ejendomsskatter og arnepension.

Med prognosen følger der en række vurderinger og anbefalinger fra vismændene.

Stramning af finanspolitikken: Vismændene vurderer i rapporten at økonomien befinder sig over det strukturelle niveau og dermed med pres på kapacitetsgrænserne. Det bør ifølge vismændene tilsige en ikke-lempelig finanspolitik, som det ellers er tilfældet i 2022 hvor det foreliggende finanslovsforslag indebærer en lempelse af finanspolitikken set ift. niveauet før corona-pandemien. Ydermere er en række ufinansierede udgifter vedtaget – herunder fx varmecheck og det nationale kompromis – og tilstrømningen af Ukrainske flygtning udgør en endnu ukendt udgift der også må forventes at skabe yderligere pres på økonomien. Selvom det ikke udgør en betydeligt inflationært pres på kort sigt, frygter vismændene at det kan skubbe yderligere til inflationsforventningerne og dermed have større konsekvenser på lang sigt.

Hensigtsmæssigt at sænke underskudsgrænsen – Men behov for prioriteringer: Som led i finansieringen af det nationale kompromis, blev det aftalt at sænke underskudsgrænsen fra 0,5 til 1 procent af BNP og det mellemfristede mål fra strukturel balance til et underskud på ’omkring 0,5 procent af BNP’. Det er en ændring, DØR længe har talt for idet økonomien fortsat er holdbar på lang sigt. Da det dog ikke er hele udgiften der umiddelbart kan finansieres med det ekstra råderum, som den øgede underskudsgrænse har medført, må det forventes at kræve yderligere reformer, hæve skatterne eller sænke det offentlige forbrug andetsteds. Det vil kræve en række markante prioriteringer fremadrettet.