Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

Selvom ledigheden nu er steget 4 måneder i træk, fortsætter beskæftigelsen med at stige og holder krisen for døren. I erhvervene ser man ud til at holde vejret og afvente, og så fortsætter inflationen med at aftage.

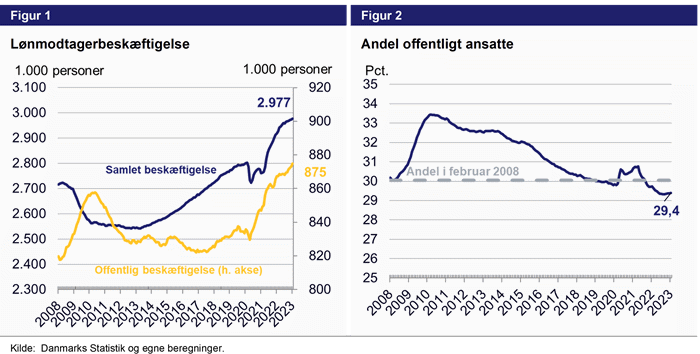

Man tror næsten ikke sine egne øjne, men beskæftigelsen fortsætter med at imponere. I januar måned steg lønmodtagerbeskæftigelsen med 4.400 personer, eller 0,1 procent, målt ift. December måned. Stigningen i januar måned markerede næsten 24 måneder med uafbrudt vækst i beskæftigelsen (kun afbrudt af én måned med fald i juli 2022). Stigningen i beskæftigelsen har været relativt bredt funderet på tværs af erhvervene, men enkelte højdespringere indenfor blandt andet Transport, Offentlig administration, forsvar og politi og energiforsyning. Omvendt har der indenfor bygge og anlæg, hotel og restauration og handels-erhvervene været faldende beskæftigelse. Disse brancher betragtes oftest som de mere konjunkturfølsomme erhverv, hvor beskæftigelsen reagerer relativt hurtigt på vendinger i den økonomiske vækst.

På tværs af privat- og offentlig sektor, stod den private sektor for den største absolutte vækst med knap 3.000 ansatte. I den offentlige sektor steg antallet af ansatte med 1.700 imellem december og januar måned. Den relative forskel imellem væksten i de to sektorer er dog så lille, at de offentlige ansatte fortsat udgør 29,4 procent af den samlede lønmodtagerbeskæftigelse.

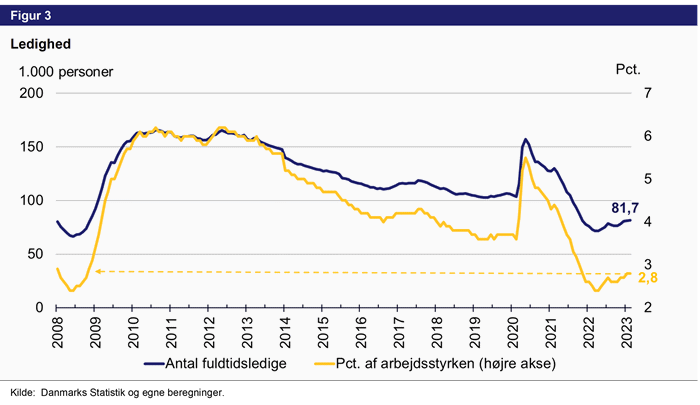

Ledighedstallene opgøres hurtigere end beskæftigelsen, og vi har derfor allerede tal for ledigheden i februar måned. Her steg ledigheden igen lidt og er dermed steget 4 måneder i træk med samlet set lidt over 5.000 fuldtidsledige. Udgangspunktet for stigningerne har dog været et meget lavt niveau, og det er derfor ikke alarmerende stigning vi endnu har set. Aktuelt er ledigheden på knap 82.000 fuldtidsledige svarende til 2,8 procent af arbejdsstyrken. Det er kun en lille smule over den historisk lave ledighed på 2,4 procent, vi så i midten af 2022.

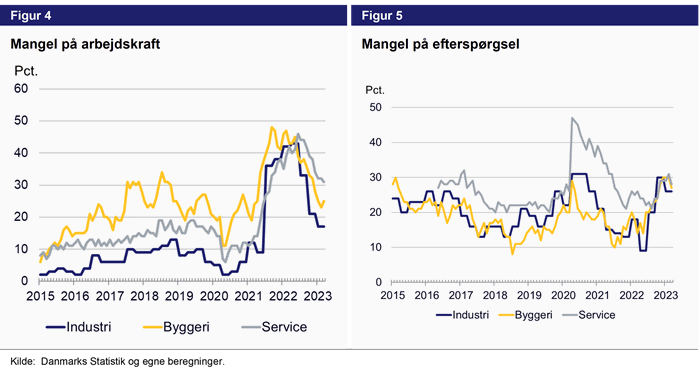

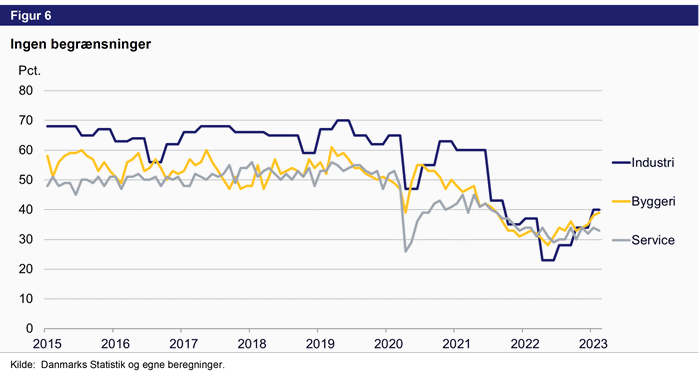

Efter længere tid med faldende mangel på arbejdskraft og stigende mangel på efterspørgsel, var der i marts måned spæde indikationer på en normalisering. I bygge- og anlægsbranchen steg manglen på arbejdskraft således, og manglen på efterspørgsel aftog en smule. Indenfor service faldt manglen på arbejdskraft yderligere en smule imens manglen på efterspørgsel, ligesom i bygge- og anlæg, faldt. Tallene for industrien opgøres kvartalsvis og opdateres derfor ikke i denne omgang. Det er endnu for tidligt at tale om en decideret vending, men indikatorerne vidner om at økonomien på flere områder balancerer på en hårfin grænse imellem fortsat vækst og tilbagegang. Indikatorerne kan også vidne om en betydelig geografisk variation, hvor afmatningen rammer hurtigere i nogle områder i landet end andre. Eksempelvis viser de nyeste rekrutteringstal fra STAR, at antallet af forgæves rekrutteringsforsøg er faldende mange steder i landet, men fortsat er stigende særligt i hovedstadsområdet. Omvendt melder antallet af nyopslåede stillinger om en generel afmatning på tværs af landet.

At andelen af virksomheder, der ikke melder om nogle begrænsninger i et historisk syn, ligger på et relativt lavt niveau, vidner også om det omskiftelige vækstmiljø, virksomhederne befinder sig i. Imellem 2015 og 2020 lå andelen af virksomheder uden begrænsninger for deres produktion relativt konstant omkring 50-65 procent imellem brancherne. Det er sidenhen faldet til at ligge imellem 30 og 40 procent.

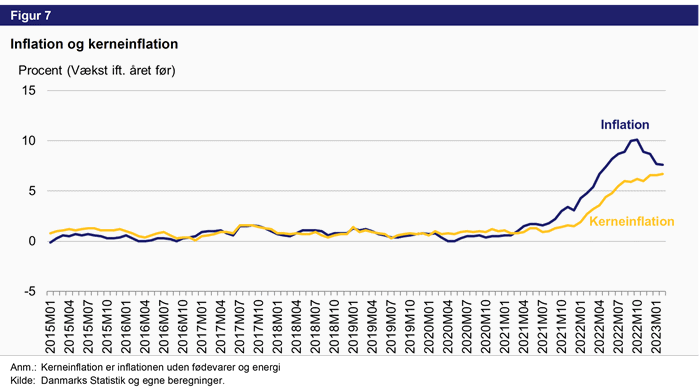

Inflationen aftog i februar måned til 7,6 procent, svarende til at priserne i dag er næsten otte procent højere end samme periode sidste år. Det er et fald i forhold til inflationen opgjort de seneste par måneder, som har været over 10 procent i slutningen af 2022, men også langt over det historiske gennemsnit omkring 2 procent. En del af stigningen er stadig drevet af såkaldte 'basiseffekter', hvor en kortvarig, meget høj vækst i lang tid påvirker opgørelsen på grund af et lavt niveau i basisperioden (her februar 2022). I takt med at referenceperioden ændres, vil basiseffekterne forsvinde og helt mekanisk drive inflationen nedad.

Mere bekymrende er det, at kerneinflationen nu også er høj på 6,7 procent. Kerneinflationen måler prisstigningerne uden fødevarer og energi, der er varer som af forskellige årsager kan stige meget på kort tid og trække inflationen op, uden at der er et generelt underliggende inflationært pres. Når kerneinflationen nu også er høj, tyder det på at prisstigninger på bl.a. energi er begyndt at slå ud i de øvrige priser og dermed bidrage til en mere vedvarende inflation. Kerneinflationen har, modsat den overordnede inflation, ikke vist tegn på at falde endnu, hvilket fortæller os, at den generelt faldende inflation særligt er drevet af energi- og fødevarepriserne. I takt med at disse fald slår igennem på de øvrige varegrupper, vil kerneinflationen også falde. Den store joker i forhold til inflationen er dog, hvordan særligt energipriserne udvikler sig, når det igen bliver efterår, og gas bliver efterspurgt igen. Udgangspunktet med næsten fyldte gaslagre er dog positivt for udsigterne.