Kontakt

Specialkonsulent

Teis Bay Andersen

Analyse & Makro

Telefon: +45 3370 3769

E-mail: tban@kl.dk

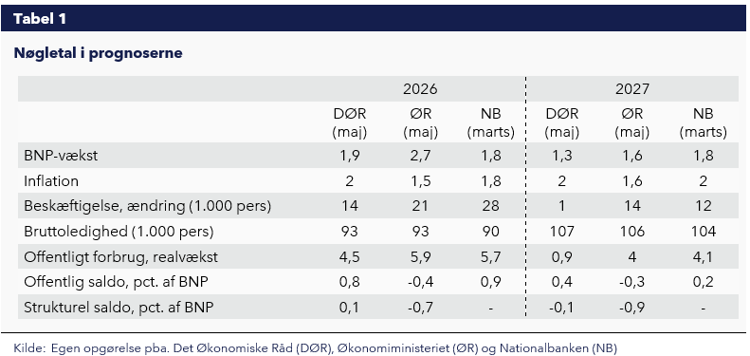

Maj måned betyder traditionelt ny Økonomisk Redegørelse, men grundet regeringsforhandlingerne udkommer denne ikke. I stedet har Økonomiministeriet udsendt en mindre prognoseopdatering. Til gengæld er DØR udkommet med Dansk Økonomi, forår 2026, inklusiv et risikoscenarie knyttet til krigen i Mellemøsten og genåbningen af Hormuzstrædet. Vi tager et kig på begge i dette nyhedsbrev.

Det overordnede billede af de to nye prognoser er positivt, med moderat BNP-vækst i både 2026 og 2027, båret frem af et stærkt privat- og offentligt forbrug, vækst på arbejdsmarkedet og en generel lav ledighed. Inflationen forventes stabil og lav, ligesom de offentlige finanser er fortsat er solide og forværres i overensstemmelse med den fremlagde finanspolitik og saldomålsætningen i 2030 og 2035.

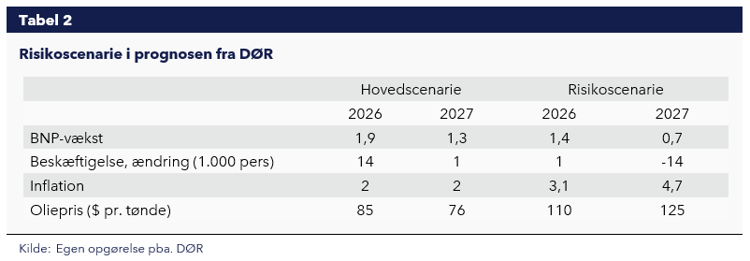

Under overfladen lurer dog usikkerhederne. Særligt krigen i Mellemøsten og genåbningen af Hormuzstrædet kan potentielt set få stor betydning for den økonomiske udvikling i Danmark. ØR indeholder kun et grundforløb, der på linje med grundforløbet i DØR indarbejder markedsforventningerne om at krigen snarligt nedtrappes og Hormuzstrædet genåbner med et resulterende kraftigt fald i olieprisen, således at prisen er tilbage på det historiske niveau i slutningen af 2026. Resultaterne af grundforløbet er følgende:

Som nævnt udgør krigen i Mellemøsten er betydeligt risikoelement. Aktuelt ligger olieprisen på omkring 100$ pr. tønde, men forventes af markedet at falde og allerede i slutningen af 2026 være omkring det historisk gennemsnit på ca. 80$ pr. tønde. Det svarer groft sagt til et scenarie, hvor uroen i Mellemøsten reduceres tilstrækkeligt til, at Hormuzstrædet genåbner og der ikke er langvarige effekter på udbuddet af olie.

DØR undersøger i deres prognose betydningen for økonomien, såfremt det ikke er tilfældet, og olieprisen derfor forbliver høj og stiger helt op til 125$ pr. tønde i 2027. Kort fortalt vil det betyde, at inflationen stiger kraftigt, dels direkte som følge af stigninger på brændstof og materialer og dels indirekte som følge af transportudfordringer og øgede produktionsomkostninger. I scenariet skønnes inflationen i 2026 til ’begrænsede’ 3,1%, grundet den gradvise stigning samt reduktionen af elafgiften der trækker inflationen mekanisk ned, og 4,7% i 2027.

Den høje inflation forværrer en i forvejen dårlig forbrugertillid, hvor privatforbruget sænkes der dermed trækker BNP-væksten ned ift. hovedscenariet (hhv. 0,5 og 0,6%-pt. lavere), og indebærer faldende beskæftigelse.

Tilbage i hovedscenariet, er der stor uenighed om status for de offentlige finanser i 2026 og 2027. DØR skønner et større overskud på den offentlige saldo på 0,8 og 0,4% af BNP, imens Økonomiministeriet omvendt skønner underskud på -0,4 og -0,3% af BNP. Forklaringen skal sandsynligvis findes i forskelle i forløbet for offentligt forbrug og investeringer, hvor det i ØR forventes betydeligt flere udgifter til afholdelse i 2026 og dermed en forværring af saldoen her.

Forskellene slår også ud i den strukturelle saldo, hvor den i ØR vurderes til -0,7 og -0,9% af BNP, og altså kun lige over saldogrænsen på -1% af BNP. I prognosen fra DØR er den strukturelle saldo blot 0,1 og -0,1% af BNP.

Ser man lidt længere frem mod 2035, betyder den nuværende tilrettelæggelse af finanspolitikken og forventningerne til de underliggende strukturer af økonomien, at der eksisterer et råderum frem mod 2035 på 90 eller 135 mia. kroner, alt afhængigt af om man spørger DØR eller Finansministeriets 2035-plan. Dette beløb skal dække de løbende udgifter til velfærden som følge af aldrende befolkning, løbende stigende forsvarsudgifter for at fastholde målsætningen på 3,5% af BNP, samt ufinansierede ønsker til fx skatte- og afgiftslettelser eller udbygning af velfærdsydelserne.